不久前,由上海交通大学、中国科学院深海科学与工程研究所、华大集团联合发起的马里亚纳海沟环境与生态研究计划(MEER计划)取得重大科研进展。该研究专题集中报道了马里亚纳海沟深渊样本的研究进展。样本分析显示出较高的分类新颖性,呈现出一个海洋深处极度繁荣的生态系统。这是人类首次系统性地研究深渊生命,揭示了深渊生态系统的生命适应策略与资源潜能,拓展了人类对极端环境下生命过程的认知。

所谓的深渊区(Thehadalzone)水深超6000米,联合国教科文组织则定义为水深超过6500米,代表着地球上最少被探索的极端环境。深渊区占海洋垂直深度的45%,以极端高压(110兆帕)、低温(接近冰点)、黑暗及有机质稀缺为特征。值得一提的是,该项目依托我国自主研发的“奋斗者”号载人潜水器,及深海生命研究的全国产化软硬件体系,在深海生命科学研究领域取得突破性进展。

“十三五”以来,科技部会同中国科学院,组织近百家科研院所、高校、企业近千名科研人员,经过艰苦攻关,成功完成“奋斗者”号的研制工作。2020年11月10日8时12分,“奋斗者”号在马里亚纳海沟成功坐底,创造了10909米的中国载人深潜新纪录,标志着我国在大深度载人深潜领域达到世界领先水平,进入深海科考第一梯队。

“奋斗者”号载人潜水器有效载荷220公斤,其高速水声通信系统及高国产化率,显著提升了采样精度与效率。研究显示,在2021年TS21航次中,“奋斗者号”采集了约1700份分层沉积物和原位海水样本,覆盖6000-10900米深度。

另外,2024年以来,“深海勇士”号载人潜水器下潜132次,“奋斗者”号载人潜水器已下潜116次,无论是单独下潜次数,还是合计下潜次数,均创历史新高。其中,“深海勇士”号完成了南海西北陆坡一号、二号沉船第三阶段现场调查工作,进一步提高深海文物探测、提取和安防保护技术,推动深海技术与水下考古跨界融合。

水下机器人属于高端制造业范畴,就水下机器人发展来看,目前其市场规模还不算大,主要集中在国家战略层面,规模化快速发展尚需假以时日。据“艾思深海”统计:2024年我国的深海潜水器产量为5582台/套,预计到2025年,这一产量将达到6903台/套。而对于水下机器人总量则缺少详细统计资料。

水下机器人集成了海洋工程、材料科学、电子技术、信息技术等多个领域的高新技术,涵盖水下机器人的设计、研发、制造、应用和服务等多个环节的新兴产业。该产业通过技术创新和产业升级,推动深海探测与开发技术的发展和广泛应用,广泛应用于海洋科学研究、海洋资源开发、海洋工程、国防安全、环境保护等领域。

水下机器人(DUV)主要包括以下三种类型:一是载人潜水器(HOV),是搭载人类进入深海的工具,配备耐压舱和生命支持系统,可搭载科学家直接观察海底、采集样本,如中国的“蛟龙号”“奋斗者”号等;二是无人遥控潜水器(ROV),通过电缆与母船连接,由操作人员远程控制。它配备高清摄像头和机械臂,可完成海底设备安装、管道检测等复杂任务,广泛应用于海洋工程和科学研究,操作安全且成本较低;三是自主水下航行器(AUV),可自主航行,按预设程序完成海底测绘、环境监测等任务。

水下机器人产业的发展可以分为起步期、成长期和快速扩张期三个阶段。随着技术的不断进步和应用领域的持续扩展,水下机器人将在未来扮演更加重要的角色,不仅提高海洋科学研究、资源开发、环境保护等领域的效率,还将推动海洋工程、国防安全等领域发展。

水下机器人产业发展周期,来自艾思产研数据平台

水下机器人产业链包括了上游、中游和下游产业链。上游产业链为核心硬件和关键材料供应,如耐压材料、传感设备和通信系统等;中游产业链为技术系统与设备集成,包括导航定位、环境监测和仿真技术等;下游产业链为应用领域,涉及海洋工程、水产养殖、科学研究和环境监测等多种场景。

水下机器人产业链图谱,来自艾思产研数据平台

据艾思产研平台数据统计,截至2025年2月,中国水下机器人产业现有50.17万家企业(未统计港澳台地区),其中,广东约7.47万、江苏约6.10万、浙江约4.09万、山东约3.41万、安徽约2.50万,这些省(市)的企业数量位列全国前五。

上游企业包括阀门领域,锂电池、密封件提供商,推进器供应商,耐压壳体供应商,以及高性能陶瓷、湿度传感器、压力传感器等。主要集中在江苏、广东、浙江、上海和山东等省(市),珠三角、长三角和京津冀区域优势明显。其中,江苏以超过3.78万家的企业数量占据领先地位,广东企业数量也高达3.72万余家,浙江企业数量达2.87万余家。

水下机器人产业链上游环节企业布局,来自艾思产研数据平台

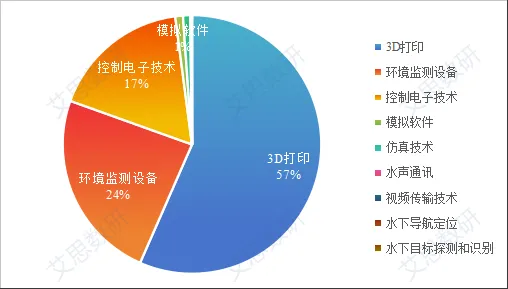

中游产业链为技术系统与设备集成,包括材料体系、动力系统、通信系统、导航系统、探测系统、布放回收、指挥控制等,如仿真技术、水下导航定位、目标探测与识别、水声通讯、控制电子技术、视频传输、3D打印、模拟软件、流体动力学模拟、结构强度分析以及环境监测设备等,这些技术共同支撑着潜水器的设计、制造、操作和维护,确保其能在极端的深海环境中执行各种任务。在中游各环节中,企业数量分布存在差异,其中3D打印核心技术企业占比最高,达57%;其次是环境监测设备,占比约24%;控制电子技术占比约17%;模拟软件占比约1%;其他核心技术系统占比不足1%。

水下机器人产业链中游环节企业布局,来自艾思产研数据平台

中游企业主要集中在广东、江苏、浙江、山东、上海等省(市)。其中,广东的企业数量超过1.3万家,在产业发展进程中占据关键地位。江苏、浙江、山东、上海的企业数量超过2500家,是推动产业发展的重要支撑点。

中国水下机器人产业下游企业主要集中在广东、江苏、山东、安徽、湖南等省份。其中广东省以超过2.59万家的企业数量遥遥领先,占据绝对优势。紧随其后的是江苏省,企业数量超过1.94万家,山东省以超过1.79万家的数量位列第三。安徽省、湖南省和湖北省的企业数量均超过1.3万家,形成第三梯队。

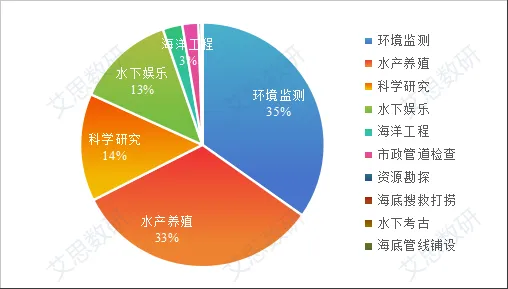

水下机器人产业链下游应用领域中,环境监测占比最高,达到35%,其次是水产养殖和科学研究,分别占33%和14%。水下娱乐占13%,海洋工程占3%,而市政管道检查、资源勘探、海底搜救打捞等其他应用占比较小。这些数据表明,水下机器人在环境监测、水产养殖和科学研究等关键领域发挥着重要作用。

全国水下机器人产业链下游环节企业布局,来自艾思产研数据平台

肆

水下机器人产业涵盖了潜水装备、海洋探测、深海水密电缆接插件、深海探测技术装备、无人潜水器和海工装备等多个相关领域,分布在北京、浙江、江苏、广东等经济活跃地区。例如,中国船舶重工股份有限公司在水下机器人领域取得显著成就,成功研制了“奋斗者”号载人潜水器,是中国首艘全海深载人潜水器,代表了国际最高技术水平;又如中潜股份有限公司作为国内潜水装备行业领域的龙头企业和全球主要的潜水服及渔猎服生产企业之一,在潜水装备领域具有显著的地位;江苏中天科技股份有限公司在深海水密电缆接插件领域具有专业优势,为海洋工程提供关键技术支持;深之蓝海洋科技股份有限公司专注于水下机器人和海洋探测领域,在水下机器人领域取得了显著的成就,为海洋探测和水下作业提供了重要的技术支持。等等。

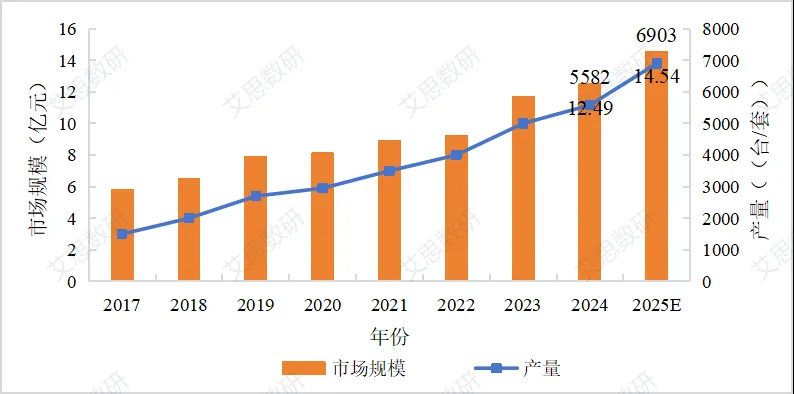

与我国水下机器人的数量逐年递增相同,据艾思数研统计,我国水下机器人的产业规模也在不断上升,进入了发展的快车道。如下图,2017年我国的深海潜水器产值规模为5.8亿元人民币左右,到2024年已经增加至15亿人民币的规模,7年间产业规模增长了近10亿元。

2017-2024年中国深潜器产量及市场规模

据研精毕智市场调研网发布的数据,我国水下机器人市场规模从2015年的12.52亿元增长至2021年的31.63亿元。其中,2022年中国水下机器人行业市场规模达到110.2亿元,较上年同比增长26.1%。

水下机器人分为资源勘查类、安全检测类、搜索救援类、商业及个人娱乐类、调查研究类、水产养殖类、铺设线缆类。其中资源勘查类、安全检测类、搜索救援类、商业及个人娱乐类水下机器人需求较高,2020年市场占比分别为41.59%、33.45%、11.75%、10.85%,其余类型水下机器人需求占比不足1%。

未来,水下机器人产业前景广阔,将聚焦智能化、多功能化以及深海资源开发利用等三大关键方向。在智能化领域,水下机器人有望深度融合人工智能、大数据等前沿技术,实现自主决策、智能感知与精准操控,显著提升作业效率与安全性。多功能化方面,潜水器将突破现有功能局限,集深海探测、样本采集、环境监测、工程作业等多种功能于一体,满足海洋科研、资源开发等多元需求。而在深海资源开发利用上,随着全球对海洋资源的需求与日俱增,水下机器人将成为开发深海油气、矿产等资源的核心装备,为海洋经济的可持续发展注入强劲动力。另外,由于技术水平和品牌影响力等因素的限制,中国水下机器人在国际市场上的份额仍相对较低。

推荐阅读:

A股罕见!连续地量、超4800家下跌和“国家队”出手 竟同天发生

超万人离开证券业!中信证券、国信证券减员最多 这两个原因加剧人员流动

证监会:对违规信披公司和责任人罚款上限大幅提升至1000万、500万